ಯುವ ಪೀಳಿಗೆಯಲ್ಲಿ ಮ್ಯೂಚುವಲ್ ಫಂಡ್ಸ್ನ ಸಿಸ್ಟಮ್ಯಾಟಿಕ್ ಇನ್ವೆಸ್ಟ್ಮೆಂಟ್ ಪ್ಲಾನ್ (SIP) ಕ್ರೇಜ್ ವೇಗವಾಗಿ ಹೆಚ್ಚುತ್ತಿದೆ. ಪ್ರತಿ ತಿಂಗಳು ಒಂದು ಸಣ್ಣ ಮೊತ್ತವನ್ನು ಉಳಿಸುವ ಮೂಲಕ ಭವಿಷ್ಯದಲ್ಲಿ ಕೋಟ್ಯಂತರ ರೂಪಾಯಿಗಳ ಬೃಹತ್ ನಿಧಿಯನ್ನು (Wealth Creation) ಹೇಗೆ ನಿರ್ಮಿಸಬಹುದು ಎಂಬುದಕ್ಕೆ ಎಸ್ಐಪಿ ಅತ್ಯುತ್ತಮ ಉದಾಹರಣೆಯಾಗಿದೆ.

ನೀವು ಪ್ರತಿ ತಿಂಗಳು ಕೇವಲ ರೂ. 10,000 ಎಸ್ಐಪಿ ಮಾಡಿದರೆ, ರೂ. 2 ಕೋಟಿ ಗಳಿಸಲು ಎಷ್ಟು ವರ್ಷಗಳು ಬೇಕಾಗಬಹುದು? ಇದರ ಗಣಿತ ಮತ್ತು ಚಕ್ರಬಡ್ಡಿಯ ಮ್ಯಾಜಿಕ್ ಇಲ್ಲಿದೆ ನೋಡಿ.

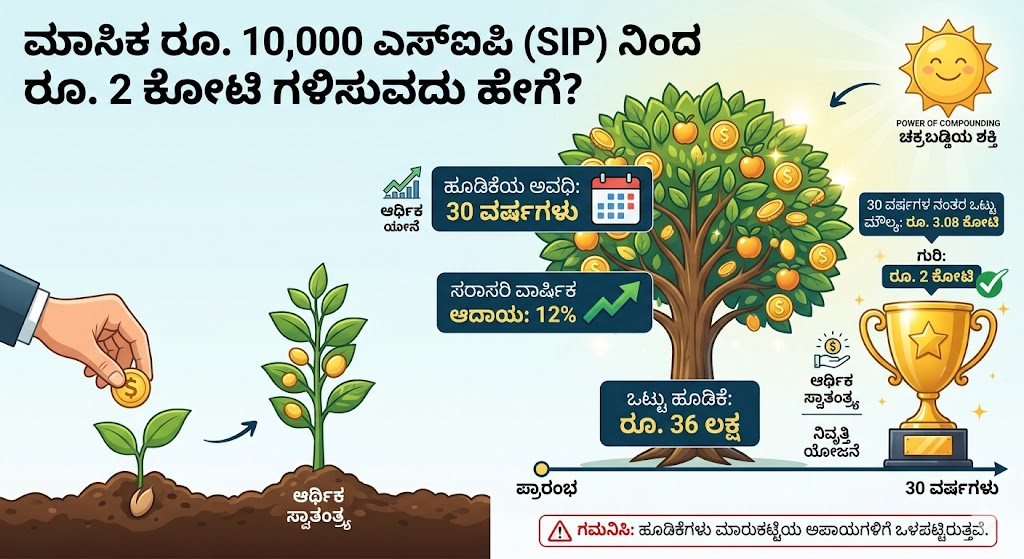

30 ವರ್ಷಗಳ ತಾಳ್ಮೆ.. ರೂ. 2 ಕೋಟಿ ನಿಧಿ!

ಹಣಕಾಸು ತಜ್ಞರ ಪ್ರಕಾರ, ಮ್ಯೂಚುವಲ್ ಫಂಡ್ಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವಾಗ ‘ಸಮಯ’ ಮತ್ತು ‘ಶಿಸ್ತು’ ಅತ್ಯಂತ ಪ್ರಮುಖ ಪಾತ್ರ ವಹಿಸುತ್ತವೆ. ನೀವು ಪ್ರತಿ ತಿಂಗಳು ರೂ. 10,000 ಅನ್ನು ಎಸ್ಐಪಿ ಮೂಲಕ ಹೂಡಿಕೆ ಮಾಡಿ, ಅದಕ್ಕೆ ಸರಾಸರಿ ಶೇಕಡಾ 12 ರಷ್ಟು ವಾರ್ಷಿಕ ಆದಾಯ (Annual Return) ಸಿಕ್ಕರೆ, ನೀವು ರೂ. 2 ಕೋಟಿಗೂ ಅಧಿಕ ಮೊತ್ತವನ್ನು ಗಳಿಸಲು ಸುಮಾರು 30 ವರ್ಷಗಳು ಬೇಕಾಗುತ್ತವೆ.

ಲೆಕ್ಕಾಚಾರ ಹೀಗಿದೆ:

-

ತಿಂಗಳ ಹೂಡಿಕೆ: ರೂ. 10,000

-

ಹೂಡಿಕೆಯ ಅವಧಿ: 30 ವರ್ಷಗಳು

-

ನಿಮ್ಮ ಒಟ್ಟು ಹೂಡಿಕೆ: ರೂ. 36 ಲಕ್ಷ

-

ಸಿಗುವ ಅಂದಾಜು ಆದಾಯ: ಸುಮಾರು ರೂ. 2.72 ಕೋಟಿ

-

30 ವರ್ಷಗಳ ನಂತರ ಒಟ್ಟು ಮೌಲ್ಯ: ರೂ. 3.08 ಕೋಟಿಗೂ ಹೆಚ್ಚು!

ಗಮನಿಸಿ: ಇಲ್ಲಿ ನೀವು 30 ವರ್ಷಗಳಲ್ಲಿ ನಿಮ್ಮ ಜೇಬಿನಿಂದ ಹೂಡಿಕೆ ಮಾಡಿದ್ದು ಕೇವಲ ರೂ. 36 ಲಕ್ಷ ಮಾತ್ರ. ಆದರೆ ಚಕ್ರಬಡ್ಡಿಯ ಶಕ್ತಿಯಿಂದಾಗಿ (Power of Compounding) ನಿಮ್ಮ ಹಣ ಮರಳಿ ಕೊಡುವಾಗ ಬರೋಬ್ಬರಿ 3 ಕೋಟಿ ದಾಟಿರುತ್ತದೆ! ಇದನ್ನು ಹಣಕಾಸು ಜಗತ್ತಿನಲ್ಲಿ “ಚಕ್ರಬಡ್ಡಿಯ ಮ್ಯಾಜಿಕ್” ಎಂದು ಕರೆಯಲಾಗುತ್ತದೆ.

ಎಸ್ಐಪಿ (SIP) ಹೂಡಿಕೆಯ ಲಾಭಗಳೇನು?

-

ಮಾರುಕಟ್ಟೆಯ ಏರಿಳಿತದ ಚಿಂತೆ ಇಲ್ಲ: ಶೇರ್ ಮಾರ್ಕೆಟ್ ಏರಲಿ, ಇಳಿಯಲಿ ಎಸ್ಐಪಿ ಮೂಲಕ ಪ್ರತಿ ತಿಂಗಳು ನಿಮ್ಮ ಹೂಡಿಕೆ ನಿರಂತರವಾಗಿ ಸಾಗುತ್ತದೆ. ಮಾರುಕಟ್ಟೆ ಕುಸಿದಾಗ ನಿಮಗೆ ಹೆಚ್ಚು ಯೂನಿಟ್ಗಳು ಸಿಗುತ್ತವೆ, ಮಾರುಕಟ್ಟೆ ಏರಿದಾಗ ಲಾಭ ಹೆಚ್ಚಾಗುತ್ತದೆ (Rupee Cost Averaging).

-

ಸಣ್ಣ ಮೊತ್ತದಿಂದ ಆರಂಭ: ಬೃಹತ್ ಮೊತ್ತವನ್ನು ಒಂದೇ ಬಾರಿಗೆ ಹೂಡಿಕೆ ಮಾಡಲು ಸಾಧ್ಯವಾಗದವರಿಗೆ, ತಿಂಗಳಿಗೆ ರೂ. 500 ಅಥವಾ ರೂ. 1000 ದಿಂದಲೂ ಎಸ್ಐಪಿ ಆರಂಭಿಸುವ ಅವಕಾಶವಿದೆ.

-

ಆರ್ಥಿಕ ಸ್ವಾತಂತ್ರ್ಯ: ಸಣ್ಣ ವಯಸ್ಸಿನಲ್ಲೇ ಎಸ್ಐಪಿ ಪ್ರಾರಂಭಿಸುವುದರಿಂದ ನಿವೃತ್ತಿಯ ವೇಳೆಗೆ (Retirement Planning) ಆರ್ಥಿಕ ಭದ್ರತೆ ಮತ್ತು ಆರ್ಥಿಕ ಸ್ವಾತಂತ್ರ್ಯವನ್ನು ಸುಲಭವಾಗಿ ಸಾಧಿಸಬಹುದು.

ಹೂಡಿಕೆ ಮಾಡುವ ಮುನ್ನ ನೆನಪಿಡಿ

ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ಹೂಡಿಕೆಗಳು ಮಾರುಕಟ್ಟೆಯ ಅಪಾಯಗಳಿಗೆ ಒಳಪಟ್ಟಿರುತ್ತವೆ. ಆದ್ದರಿಂದ ಹೂಡಿಕೆ ಮಾಡುವ ಮುನ್ನ ನಿಮ್ಮ ಆದಾಯ, ರಿಸ್ಕ್ ತಗೊಳ್ಳುವ ಸಾಮರ್ಥ್ಯ ಮತ್ತು ನಿಮ್ಮ ಭವಿಷ್ಯದ ಗುರಿಗಳನ್ನು ಗಮನದಲ್ಲಿಟ್ಟುಕೊಳ್ಳಬೇಕು. ಯಾವುದೇ ದೊಡ್ಡ ಮೊತ್ತದ ಹೂಡಿಕೆ ಮಾಡುವ ಮುನ್ನ ಪ್ರಮಾಣೀಕೃತ ಹಣಕಾಸು ಸಲಹೆಗಾರರ (Financial Advisor) ನೆರವು ಪಡೆಯುವುದು ಸೂಕ್ತ.

(ಗಮನಿಸಿ: ಈ ಲೇಖನವು ಕೇವಲ ಮಾಹಿತಿ ಮತ್ತು ಜಾಗೃತಿಗಾಗಿ ಮಾತ್ರ. ಹೂಡಿಕೆ ಮಾಡುವ ಮುನ್ನ ಮಾರುಕಟ್ಟೆಯ ಸಾಧಕ-ಬಾಧಕಗಳನ್ನು ಸ್ವತಃ ಪರಿಶೀಲಿಸಿ.)

{kind=link}